À l’heure où la seconde vague frappe de plein fouet, le gouvernement poursuit la casse de l’hôpital public et du système de soins ainsi que la « désocialisation » des dépenses de santé. Le Projet de Loi de Financement de la Sécurité Sociale 2021 (PLFSS 2021), discuté en ce moment au Sénat – qui a par ailleurs profité du vote de ce texte pour "remettre à l’ordre du jour" la réforme des retraites - est un exemple criant de ce processus. Présenté par le gouvernement comme un changement de cap par rapport à la logique d’austérité qui prévaut dans la gestion des comptes de la santé, le PLFSS 2021 se situe au contraire dans la droite ligne des politiques anti-sociales menées depuis des décennies.

Une logique d’austérité qui ne dit pas son nom

Face à la gravité de la crise sanitaire et aux besoins qu’elle engendre, une réponse à la hauteur en termes de financement de la Sécurité sociale et de l’Assurance maladie était largement attendue. Or, en dépit des déclarations grandiloquentes du gouvernement, le PLFSS 2021 poursuit la politique d’austérité menée depuis des décennies au nom de l’ « efficience » et de la « maîtrise des dépenses ».

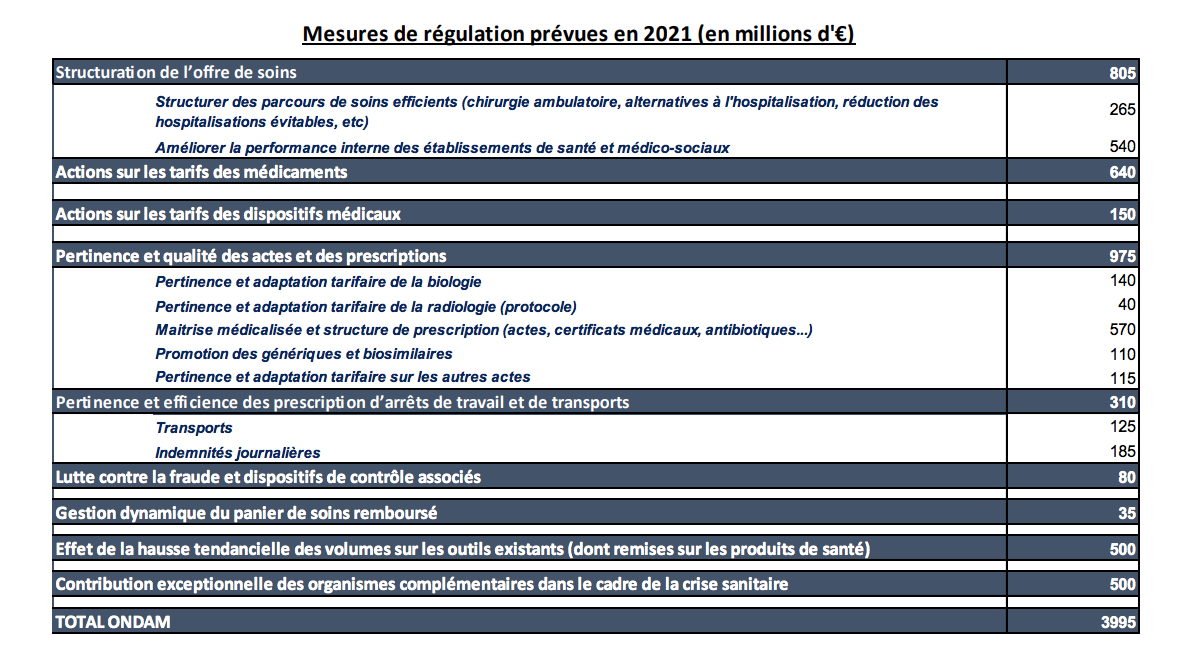

En premier lieu, le PLFSS 2021, comme ceux qui l’ont précédé, prévoit des économies pour l’assurance maladie. Dans un contexte de baisse des recettes (à cause des exonérations et des reports de cotisations) et d’augmentation des besoins, l’Assurance maladie se voit en effet imposer des mesures de « régulation » - c’est-à-dire de réduction – de dépenses de l’ordre de 4 milliards d’euros. Comme on peut le lire dans le dossier de presse du PLFSS, ces mesures seront « articulées autour de quatre thématiques principales en lien avec la pertinence des prises en charge : la structuration de l’offre de soins (0,8 Md€), les baisses de prix sur les médicaments (0,6 Md€) et sur les dispositifs médicaux (0,1 Md€), la pertinence et la qualité des soins en ville (1 Md€), la pertinence et l’efficience des arrêts de travail et des transports (0,3 Md€). Les dispositifs de lutte contre la fraude et la gestion dynamique du panier de soins contribuent quant à eux à hauteur de 0,1 Md€ ». Si ce que cela veut dire concrètement n’est pas encore détaillé, le tableau ci-dessous, tiré du même document permet de se rendre compte des leviers qui seront utilisés pour faire des économies.

On parle encore d’ « amélioration de la performance » des établissements de santé – qui, comme les soignant.e.s, n’arrêtent pas de le dire, sont déjà au bout de leurs forces - « d’adaptation tarifaires » pour des nombreuses prestations ainsi que de « pertinence et efficience » - c’est-à-dire diminution - des prescriptions d’arrêts de travail et de transports. Or, si proposer de faire des économies sur les arrêts maladie en période de pandémie est déjà catastrophique, il vaut la peine de rappeler qu’une recherche menée en 2019 montrait que 28% des salariés ne prennent pas ou seulement partiellement les arrêts maladie prescrits en partie parce que toutes les journées non travaillées ne sont pas prises en charge à cause des délais de carence. En outre, ces mesure d’austérité ne sont qu’une petite anticipation de ce qui nous attend dans les années à venir : « Une réflexion sur les mesures nécessaires à une trajectoire de maîtrise des dépenses sociales sera engagée dans un second temps, une fois le pic de la crise surmonté », promet le gouvernement, et ça sonne bien comme une menace.

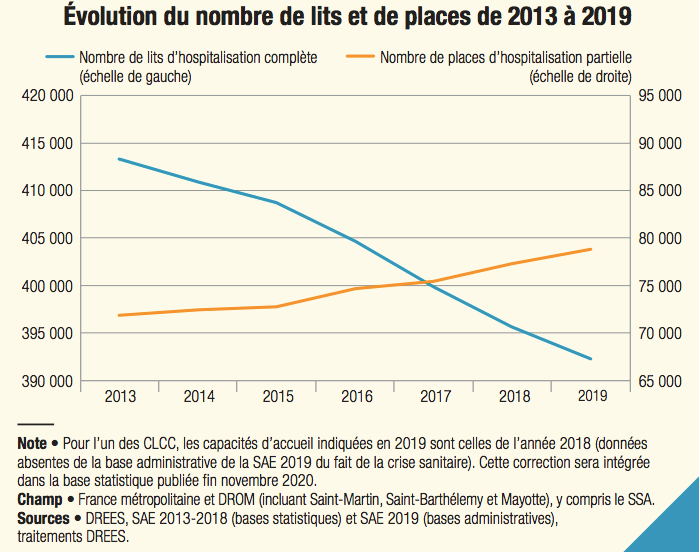

Mais par-delà ces mesures d’austérité plus explicites, c’est aussi dans les détails de mesures apparemment à contre-courant qu’il faut chercher les économies que le gouvernement continue à imposer au secteur de la santé. Par exemple, la hausse de l’ONDAM (Objectif National de Dépenses de l’Assurance Maladie) pour 2021, tant vantée par le gouvernement et destinée à couvrir les dépenses exceptionnelles liées à la crise sanitaire ainsi qu’à financer les promesses du Ségur de la santé (y compris la revalorisation des salaires des soignant.e.s des établissement privés, dont les profits sont ainsi protégés) cache en réalité une réduction des moyens affectés à l’hôpital public. Comme nous l’expliquions dans d’autres articles sur RévolutionPermanente.fr, et comme l’expliquent les syndicats et les organisations des soignant.e.s, les moyens affectés servent à peine à rattraper des décennies de coupes budgétaires, engendrées par le constant décalage entre l’activité réelle de l’hôpital avec ses coûts grandissants et le budget affecté. Comme l’ont écrit le Collectif inter-hôpitaux et le Collectif Inter-urgences au lendemain de l’approbation du PLFSS à l’Assemblée Nationale, « indépendamment des surcoûts liés au COVID (encore abondé cette semaine de 2 milliards, art 7 du PLFSS), près de 10 Mds supplémentaires en sus de l’ONDAM hospitalier de 84.4 Mds d’€s voté en décembre 2019 sont nécessaires pour couvrir revalorisations salariales, embauches, financement des investissements. Or pour 2021 le PLFSS annonce un budget de 92.9 Mds d’€ d’ONDAM hospitaliers, soit un défaut de recette de 2 Mds €. Ce budget ne permet pas de financer la totalité des mesures du Ségur, annoncées en juillet 2020 (7.5 Mds), les investissements (plus de 1.6 Mds) et l’augmentation connue de 2 à 3% des charges fixes hospitalières (grille vieillesse technicité, augmentation des cohortes prises en charge, coût des dispositifs et médicaments qui pèsent pour plus de 1.6 Mds) ». À cela il convient d’ajouter que le Sénat a supprimé l’article 27 du PLFSS sur la reprise de la dette des hôpitaux publics – qui a littéralement explosé depuis les années 2000 à cause du manque d’investissement de l’Etat - qui avait été promise par le Plan Hôpital de 2019 et pas encore réalisée. Ce défaut de recettes aura pour conséquence d’aggraver les conditions de travail des hospitalier.e.s et la pénurie de personnel qui ont fait plonger l’hôpital public dans la crise : comme l’explique une tribune publiée sur Libération par plusieurs organisations de soignant.e.s et personnalités politiques, il faudrait 100 000 postes supplémentaires dans les établissements publics, alors même que 26% des postes de praticiens hospitaliers existants ne sont pas pourvus en raison du manque d’attractivité du travail à l’hôpital. Il ne permettra pas non plus de créer les 69 000 lits d’hospitalisation qui seraient nécessaires selon les signataires de la tribune. Au contraire, ceux-ci ont diminué de 0.9% en 2019.

D’ailleurs la décision de réduire les moyens de l’hôpital public et de fermer les lits d’hospitalisation ne date pas d’hier. Entamé à la fin des années 1990, le processus de fermeture de lits d’hôpital a avancé entre 2000 et 2015 au rythme de 1,5% de lits en moins par an et, cela, surtout dans le secteur public (-9%) [1]. Depuis 2013, 21.000 lits d’hospitalisation complète ont été fermés.

Source : https://drees.solidarites-sante.gouv.fr/IMG/pdf/er1164.pdf

Faire casquer les patient.e.s

Guidé par l’impératif d’« en finir avec le tout-hôpital » et justifié par la volonté affichée d’améliorer la « pertinence de la prise en charge » et la « gradation des soins », cette casse de l’hôpital public – bien décrit par la recherche [2] et les acteurs de terrain, et dont la fermeture des lits n’est que l’aspect le plus visible – ne s’est pourtant pas accompagnée d’un renforcement de la prise en charge des patient.e.s en ville et de son équité. Au contraire : le problème de la désertification médicale, l’explosion des dépassements d’honoraires [3] et, en amont, l’accentuation du déremboursement des soins par l’assurance maladie, particulièrement important en médecine de ville, ont créé une médecine à deux vitesses et ont fait empirer les conditions d’accès aux soins en ville. Cela a contribué à la hausse du recours à l’hôpital public, pourtant toujours plus dépourvu de moyens, et en particulier des passages aux urgences, qui ont augmenté de 15% entre 2013 et 2018. Et c’est justement à cette augmentation des passages aux urgences que voudrait répondre l’une des « mesures phare » du PLFSS 2021, à savoir le « forfait patient urgence » qui incarne parfaitement la logique d’austérité et de privatisation de la santé que ce PLFSS met en avant.

Le « forfait patient urgence » est un forfait – de 18 euro, pour l’instant [4] – qui à partir de septembre 2021 sera dû à chaque passage aux urgences non suivi d’une hospitalisation. Ce forfait substituera l’actuel reste à charge, c’est-à-dire la partie de frais médicaux non remboursée par l’assurance maladie qui peut être prise en charge par la complémentaire ou, à défaut, directement par le patient.e. Le forfait, comme le reste à charge aujourd’hui, pourra donc être pris en charge par les complémentaires, pour ceux-celles qui en possèdent une [5]. Le gouvernement justifie cette mesure pour deux raisons principales : décourager les passages « inutiles » aux urgences et éviter les restes à charge excessifs.

Concernant la première raison, il convient de rappeler les résultats d’une étude menée en 2019 dans 734 points d’accueil d’urgences et qui a montré que seulement 6% des passages analysés pouvaient être considérés inappropriés selon tous les critères retenus, dont la non-réalisation d’examens complémentaires et/ou d’actes thérapeutiques menant à une hospitalisation. La probabilité d’un passage « inapproprié » était plus importante chez les personnes n’ayant pas de Sécurité sociale ni de couverture complémentaire. En outre l’étude a montré que 10% des usager.e.s interrogé.e.s avait recouru aux urgences faute de disponibilité des médecins généralistes en ville. De ce fait, le coordinateur de l’étude, l’urgentiste Youri Yordanov, a souligné combien « on passe notre temps à culpabiliser les patients. L’étude met en cause le concept de visites inappropriées qui est couramment avancé pour expliquer la surcharge des urgences, alors que l’on a affaire souvent à des patients vulnérables sur le plan socioéconomique et qui n’ont pas d’autre choix ». C’est donc ces usager.e.s que le gouvernement voudrait « responsabiliser » en leur imposant un forfait : ce qui augmentera les cas de non-recours aux soins, un phénomène qui touche d’ores et déjà un quart de la population en France hexagonale, et surtout les plus précaires.

Remplir les caisses des complémentaires

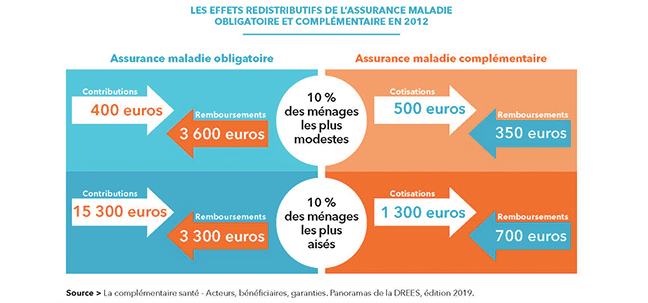

En ce qui concerne la deuxième justification avancée par le gouvernement pour la création du « forfait patient urgences », à savoir la lutte contre les restes à charge excessifs, il convient de faire un petit retour en arrière pour comprendre de quoi on parle. En effet, à la différence de ce que l’on pense couramment, les soins hospitaliers, bien que mieux remboursés par l’Assurance maladie que les soins de ville, peuvent entraîner des restes à charge importants pour le patient.e.s, y compris à l’hôpital public, comme l’a cruellement montré la crise sanitaire en cours. Mais ces restes à charge n’ont rien de naturel ou d’inévitable. Ils dépendent des politiques menées depuis des décennies pour freiner l’augmentation des dépenses de santé liées au vieillissement de la population, à l’essor des maladies chroniques et à l’augmentation du coût des technologies médicales. Or, face à cette situation, au lieu d’augmenter les recettes de l’Assurance maladie ou d’intervenir sur le prix des innovations médicales, les gouvernements successifs ont choisi, depuis les années 1970, d’ « agir sur la demande de soins » en augmentant le reste à charge pour les patient.e.s, comme l’explique le politologue Bruno Palier [6]. Par exemple, à travers le déremboursement des soins qui a fait augmenter de manière exponentielle le ticket modérateur, passé de 20% à la création de la Sécu à 45% en moyenne pour les soins de ville en 2012 [7]. À la hausse du ticket modérateur s’ajoutent les diverses mesures de « responsabilisation » des usager.e.s créées au fil des années : le jour de carence pour les arrêts maladie, la pénalisation financière des patient.e.s ne respectant pas le parcours de soins, la franchise médicale sur les médicaments, la participation forfaitaire pour les consultations et les gestes médicaux ou encore le forfait hospitalier payé par les patient.e.s pour chaque jour d’hospitalisation et qui est passé de 3 euros, au moment de sa création, à 20 euros aujourd’hui. Cette augmentation des restes à charge a favorisé l’essor des complémentaires. Ces organismes privés sont devenu incontournables dans le système de prise en charge de la santé en France et ont été traités par les gouvernements successifs comme des acteurs à plein titre du système de protection sociale. Il suffit de songer, par exemple à la généralisation de la complémentaire d’entreprise en 2016, qui a fait bondir de 22% la chiffre d’affaires des assurances privées. Cela a entraîné, de fait, non seulement la privatisation silencieuse de la santé mais aussi la désocialisation de son financement et l’augmentation des inégalités. En effet, alors que l’assurance maladie obligatoire a un financement progressif et fonctionne sur la base du principe de solidarité (on cotise selon ses possibilités, on reçoit les prestations dont on a besoin [8]) garantissant une forme de redistribution assez importante, cela n’est pas le cas pour les complémentaires. Comme le montre une étude de la Direction de la recherche, des études, de l’évaluation et des statistiques, qui est une direction de l’administration centrale des ministères sanitaires et sociaux, indépendamment de leur statut (les mutuelles et les institutions de prévoyance, à la différence des sociétés d’assurances santé, sont des organismes privés à but non lucratif) ont un financement dégressif : on paye en fonction de l’âge et dans la plupart des cas selon une tarification non progressive [9], on reçoit selon ce que son tarif permet de couvrir et pas selon ses besoins. Cela veut dire que les complémentaires coûtent relativement moins aux plus riches (leur taux d’effort étant plus faible que celui des ménages à faible revenu) et leur rapportent proportionnellement plus qu’aux plus pauvres « en raison notamment de la qualité croissante de la couverture des personnes aux revenus les plus élevés ». Les complémentaires entraînent donc une forme de couverture inégalitaire, mais elles coûtent aussi globalement plus cher que l’Assurance maladie aux assuré.e.s en vertu du fait que leur cotisations servent à garantir des profits (dans le cas des assurances) et à couvrir des coûts administratifs et de publicité importants.

C’est ce qui fait dire à certains économistes, comme Jean-Paul Domin que « mettre en place une solution de prise en charge à 100 % par la Sécurité sociale serait socialement plus juste et financièrement moins coûteuse. Mais encore faut-il en avoir la volonté politique ». Et la volonté politique est naturellement ce qui manque au gouvernement des riches. Le gouvernement Macron, au contraire, prétend vouloir « résoudre » le problème des restes à charge à l’hôpital non pas en éliminant le « ticket modérateur » de façon à ce que la Sécurité Sociale puisse prendre en charge à 100% les soins hospitaliers, comme l’avait proposéle directeur général de l’AP-HP lors du Ségur de la Santé, mais en imposant le « forfait patient urgences ».

Définancement de la Sécu et financement extra pour les patrons

Comme nous l’avons vu, côté dépenses, le PLFSS 2021 reproduit et renforce les politiques d’austérité menées au cours des dernières décennies. Et côté recette ? Rien ne change. Et c’est bien là le problème. En effet, au cours des dernières décennies, le mode de financement de la Sécurité sociale a subi des changements majeurs sans que cela ne soulève un grand débat en dehors des cercles des « experts ». Depuis les années 1990, les comptes de la Sécurité sociale ont fait face à un phénomène de plus en plus important : la réduction des cotisations assises sur les salaires qui, traditionnellement, représentaient la source primaire de financement de la Sécu. Aujourd’hui, les cotisations représentent à peine plus de la moitié des recettes du régime général de la Sécurité sociale. Ce phénomène est largement dû à la mise en place d’une politique de réduction des cotisations patronales qui, comme nous le verrons, a représenté un véritable cadeau au patronat payé par les travailleur.euse.s et les classes populaires.

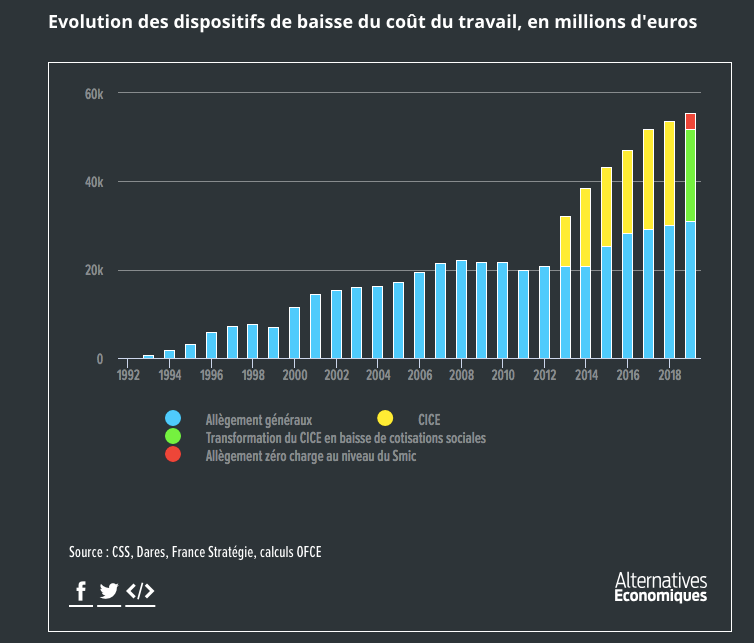

La politique de réduction des cotisations entamée pendant les années 1990 visait à réduire le coût du travail pour les entreprises avec l’objectif affiché de « faciliter la création d’emplois » et d’« améliorer la compétitivité ». Le coût de cette politique, qui a largement affecté la branche maladie, n’a pas cessé de s’accroitre au fil des années : 3 milliards en 1993, 22, 7 en 2008, 33,5 en 2016 jusqu’à atteindre le 60 milliards d’euros en 2019 selon une note du Conseil d’Analyse économique. Il s’agit d’un chiffre qui dépasse, et de loin, le fameux « trou de la Sécurité Sociale » qui, cette année, – crise sanitaire oblige – s’élève à 46,6 milliards d’euro.

Or, face à leur coût énorme pour la collectivité, cette politique n’a pas produit de résultats remarquables en termes d’emploi. Bien au contraire. Ainsi, selon une évaluation menée par France Stratégie le CICE - dispositif d’exonération fiscale pour les entreprises crée par le gouvernement Hollande que le gouvernement Macron en 2019 a transformé en réduction pérenne des cotisations patronales pour l’assurance maladie – a contribué à « produire ou sauvegarder » seulement 100.000 emplois par an. Or, le coût de ce dispositif a été de 110 milliards d’euros entre 2013 et 2019. Une somme exceptionnelle, avec laquelle services publics et prestations sociales auraient pu être créés. Plusieurs économistes soulignent d’ailleurs que, globalement, la politique de baisse de cotisations patronales a eu un effet faible voire nul sur la création d’emploi. A l’inverse, elle aurait favorisé la paupérisation des salariés dans le secteur privé. En pratique, cette politique a été un véritable cadeau au patronat. Un cadeau qui a contribué à mincir le budget de la Sécurité Sociale, à soustraire aux travailleur.euse.s une partie de leur salaire, à savoir leur « salaire social », ainsi qu’à priver la population dans son ensemble, et en particulier les classes populaires, des prestations qui auraient pu être financées par l’argent offert aux patrons. En outre, ce cadeau avait bien évidemment un coût : un coût qui a été payé surtout par les travailleur.euse.s et les classes populaires. En effet, la baisse de recettes pour la Sécu, entraînée par la politique de réduction des cotisations patronales, a été partialement compensée de deux façons : d’un côté par la multiplication des impôts et taxes affectés, de l’autre par l’introduction de la contribution sociale généralisée (CSG).

En ce qui concerne les impôts et taxes affectés, il convient de remarquer que par-delà quelques impôts ciblés sur les entreprises, il s’agit en grande partie de taxes indirectes (sur les boissons alcoolisées et sucrées, sur le tabac etc.) de par leur nature régressives et inégalitaires. Parmi ces taxes indirectes la TVA a vu sa contribution au financement de la Sécurité sociale, et particulièrement de l’Assurance maladie, s’accroître.

Ainsi, la transformation du CICE en exonération de cotisations patronales a été compensée par une fraction de TVA. Or, cette taxe est éminemment régressive et pèse davantage sur les classes populaires.

Pour ce qui est de la CSG, il faut rappeler que cet impôt proportionnel créé en 1992 et qui n’a jamais cessé de s’accroitre [10] est assis pour la plus grande partie sur les revenus d’activité et sur les revenus de substitution (indemnités journalières maladie, pensions de retraite, allocations chômage, etc.), bien qu’une partie de son assiette soit constituée par des revenus de capital. C’est bien donc les travailleur.eus.es – et même à la retraite, en maladie ou en chômage – qui la payent. À noter en passant que cet impôt contribue avec la CRDS (Contribution au remboursement de la dette sociale) au financement de la Caisse d’amortissement de la dette sociale (CADES), créée en 1996 pour résorber le « trou de la Sécurité sociale » et censée disparaître en 2023 - qui a récemment « reçu » 136 milliards de dette de la Sécurité sociale produite par le manque à gagner et les dépenses présentes et futures liées à la crise, qui seront donc encore une fois payés par les ménages.

C’est donc bien les travailleur.euse.s et les classes populaires qui ont payé et continuent à payer pour les cadeaux aux entreprises faits au cours des dernières années ainsi que les exonérations et reports de cotisations qui le PLFSS 2021 prévoit pour « répondre » à la crise sanitaire et économique liée à la Covid. Il y a fort à parier, par ailleurs, qu’en plus de cette contribution directe, on se trouvera à payer ces cadeaux également de façon indirecte, sous forme de baisse des prestations de Sécurité sociale et de montée en puissance des politiques d’austérité dans le domaine de la santé, qui – comme nous l’avons vu – sont déjà en train d’éroder notre droit à la santé. En effet, depuis 2018 le gouvernement a établi que la perte de recettes due à la baisse des cotisations ne sera plus entièrement compensée par l’ État. Depuis 2019 plusieurs exonérations des cotisations n’ont pas fait l’objet de mesures de compensation. De quoi craindre que les politiques d’austérité à venir frapperont dur. Nous sommes déjà en train de payer la crise. Et la situation promet d’empirer. A moins que…